Procedura PEF FIN2000

Step 6

2.2 - Analisi qualitativa.

I dati qualitativi tengono conto delle specificitŕ informative intrinseche della cliente/socio, del segmento di appartenenza del prenditore e delle risultanze individuali.

I dati ineriscono a fattori che, determinano il successo o l’insuccesso aziendale, i punti di forza o di debolezza, in particolare si riferiscono a:

1. Rischio settore in cui opera l’azienda;

2. Andamento fatturato e risultati;

3. Investimenti ultimo triennio;

4. Valutazione della continuitŕ aziendale;

5. Adeguatezza management/ amministratore/ titolare.

Step 7

2.3 - Analisi andamentale

In questa analisi sono presenti le seguenti fonti informative:

1. Elementi pregiudizievoli minori – sussistena /inesistenza;

2. Valutazione del rischio cliente da terzi – Experience;

3. Rapporti andamentali interni o con enti convenzionati;

4. Tempi di operativitŕ aziendale;

5. Elementi di anomalie da Centrale Rischi.

Step 8

2.4 - Giudizio definitivo

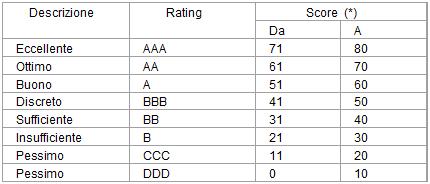

Gli scores quantitativi, qualitativi e andamentali determinano la P.D.

Per ogni segmento di clientela vengono definiti dei range di valori dello score a cui corrispondono otto classi di rating (6 per le posizioni pass e due per quelle fail ).

Si veda al riguardo la tavola 2.

Tavola 2

(*) La scala di merito/rischio creditizio č variabile da —0 (per i clienti peggiori) a +80 (per i clienti migliori).

Si puň ben verificare che al peggioramento delle classi di score deve corrispondere un incremento della probabilitŕ di insolvenza.

Lipravus sas

Via Bartoloni 90/A

Lipravus sas

Via Bartoloni 90/A